Jak správně vystavit zálohovou fakturu

Jak správně vystavit zálohovou fakturu

Zálohová faktura se často označuje termíny proforma faktura či výzva k úhradě (platbě). Nejprve je nutné říci, proč by měl podnikatel zálohovou fakturu vystavovat.

Pro plátce DPH je zálohová faktura efektivním nástrojem jak se bránit dlužníkům, kteří mu za jeho služby či zboží nezaplatí. Plátce DPH je z každé vystavené faktury povinen odvést DPH, a to i v případě, že mu zákazník jeho pohledávku nezaplatí! Je tedy nucen DPH odvést „ze svého“.

Vystavovatel pošle zákazníkovi místo faktury její proformu. V případě, že mu zákazník nezaplatí, nemusí odvádět daň (tzv. daň na výstupu), protože zálohová faktura není daňovým ani účetním dokladem. Pokud je částka uhrazena, dodavatel teprve vystaví daňový doklad a zašle jej zákazníkovi, a to do 15 dnů ode dne přijetí platby, nebo data uskutečnění zdanitelného plnění (podle toho, který den nastane dříve). Datem uskutečnění zdanitelného plnění se rozumí den, kdy bylo zboží skutečně dodáno nebo služba poskytnuta. Na faktuře je většinou shodný s datem vystavení.

Pozor! Poplatník si může nárokovat odepsání daně v momentě obdržení daňového dokladu. Když dojde k přijetí a zaplacení platby ve stejném měsíci, není problém. V případě, že neproběhnou ve stejném měsíci, může se stát, že si plátci DPH nebudou moci uplatnit odpočet daně ve zdaňovacím období, ve kterém došlo k uskutečnění zdanitelného plnění.

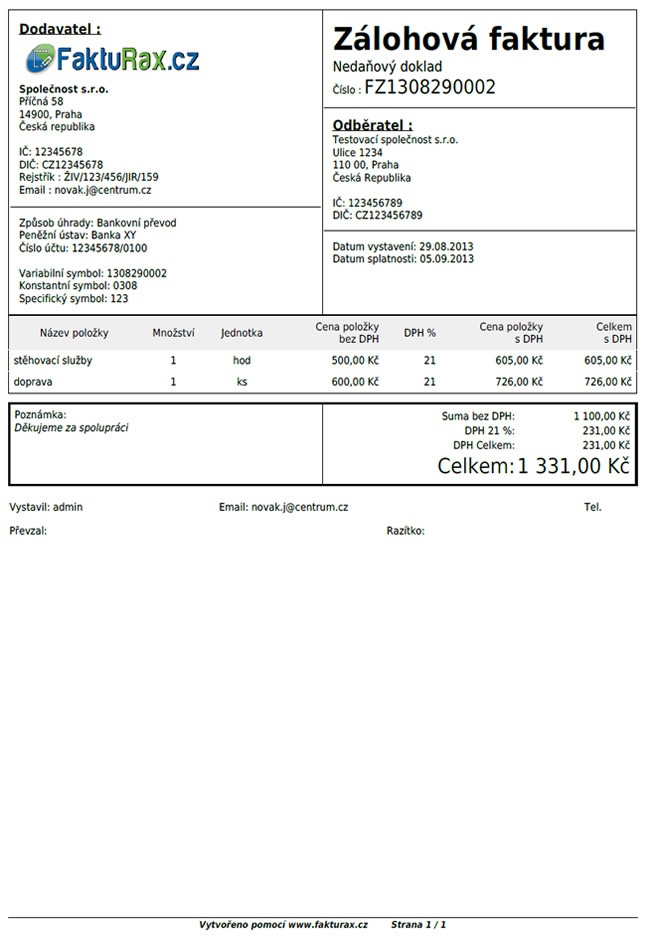

Náležitosti zálohové faktury neurčuje žádný zákon. Povinností je pouze informace, že se jedná o nedaňový doklad. Většinou obsahuje stejné údaje jako klasická faktura. Přehled DPH na zálohové faktuře být nemusí.